Compte bancaire séquestre : 7 étapes incontournables pour une gestion sécurisée et transparente sous tutelle

Le compte séquestre est un outil indispensable pour garantir la séparation stricte entre les fonds du majeur protégé et ceux du tuteur. Mal utilisé, il expose à des erreurs de gestion, voire à des suspicions de conflit d’intérêt.

Vous gérez un compte bancaire sous tutelle, et chaque erreur peut coûter cher. Entre les exigences du code civil, les décisions du juge des tutelles et la complexité de la mise sous séquestre, vos démarches semblent un véritable parcours du combattant. Comment être certain de sécuriser les fonds et répondre aux obligations sans risquer de sanctions ?

Ce guide en 7 étapes est votre solution pour maîtriser un compte bancaire sous tutelle. Vous y découvrirez comment ouvrir, gérer et clôturer un compte séquestre en respectant le code civil et les exigences du juge des tutelles, tout en sécurisant vos transactions et en évitant les pièges lors de la mise sous séquestre.

Points à retenir :

- Lorsqu’une personne sous tutelle reçoit une somme importante, le juge des tutelles peut ordonner sa mise sous séquestre sur un compte bancaire séparé.

- Le compte séquestre fonctionne comme un coffre-fort : l’argent est bloqué et ne peut être utilisé qu’avec une autorisation explicite du juge.

- La gestion d’un compte séquestre exige rigueur, traçabilité et archivage : chaque euro doit pouvoir être justifié.

- Des erreurs courantes (comme mélanger les comptes ou oublier une autorisation) peuvent entraîner des sanctions civiles ou pénales.

- Des outils comme Ezio facilitent le quotidien des tuteurs et des établissements en sécurisant chaque dépense et en rendant le reporting plus fluide.

Qu’est-ce qu’un compte séquestre dans le cadre de la tutelle ?

Mme Durand a 87 ans. Depuis deux ans, elle est placée sous tutelle : c’est désormais sa nièce qui gère ses papiers, ses rendez-vous… et son compte bancaire sous tutelle.

Ce compte lui permet de régler l’essentiel : les courses, le loyer, les factures, le coiffeur du mardi. Bref, tout ce qui fait tourner le quotidien de Mme Durand.

Mais un jour, surprise : Mme Durand reçoit une grosse somme d’argent, une indemnisation, un héritage, ou la vente d’un bien. 120 000 € arrivent sur la table.

Et là, le juge des tutelles met un coup de frein. Il ordonne une mise sous séquestre.

Mise sous séquestre, qu'est ce que c'est ?

C’est simple : on bloque la somme sur un compte bancaire séparé, qu’on appelle un compte séquestre. Un peu comme un coffre-fort bancaire : l’argent est là, mais intouchable sans autorisation du juge.

Pas même la tutrice ne peut y accéder librement.

Exemple concret

La toiture de la maison de Mme Durand menace de s’effondrer.

Les travaux vont coûter 10 000 €, mais le compte courant n’a pas suffisamment de fonds pour couvrir cette dépense. La nièce fait alors une demande d’autorisation au juge pour débloquer une partie de la somme mise sous séquestre.

Le juge donne son feu vert, et la somme peut être utilisée pour payer les artisans.

On pourrait se dire : “Mais pourquoi autant de formalités ? La tutrice est déjà reconnue, elle est censée être digne de confiance.”

Et c’est vrai.

Mais ce système évite bien des drames.

Le jour où Mme Durand a besoin de financer une place en maison de retraite, personne ne tombe des nues en découvrant que l’argent a fondu sans explication.

Les obligations légales et le cadre juridique du compte séquestre

Quand on parle de compte séquestre, on entre dans un territoire balisé par le Code civil, la justice, et surtout… la prudence.

Car derrière chaque euro bloqué se cache un principe fondamental : protéger les intérêts du majeur protégé.

Ce que dit la loi (et ce qu’elle attend de vous)

Le Code civil encadre strictement la gestion du patrimoine d’une personne placée sous mesure de protection juridique.

En tutelle, aucun acte important, comme ouvrir un nouveau compte bancaire ou toucher à une grosse somme, ne peut se faire sans autorisation préalable du juge des tutelles.

Code Civil Ce qu’il ditEn clairArt. 501Le juge peut obliger le tuteur à bloquer certains fonds sur un compte.C’est la base juridique du compte séquestre.Art. 502Le tuteur doit avoir l’autorisation du juge pour les actes importants.Il ne peut pas vendre, acheter, ou débloquer une grosse somme seul.Art. 427Le tuteur ne peut pas ouvrir ou fermer un compte sans autorisation.Il faut une bonne raison et l’aval du juge pour chaque décision.

Autrement dit : même si le tuteur est désigné officiellement, il ne peut pas agir seul quand il s’agit de montants significatifs. Il doit faire une demande officielle, justifiée, et attendre la décision du juge.

Et si on ne respecte pas les règles ?

Le non-respect de ces obligations légales peut entraîner :

- des sanctions civiles (remplacement du tuteur, annulation d’actes),

- voire des poursuites judiciaires si l’argent a été utilisé sans cadre légal.

À noter : Les informations présentées dans cet article ne constituent pas un conseil juridique. Pour toute décision engageant votre responsabilité, il est recommandé de consulter un avocat spécialisé.

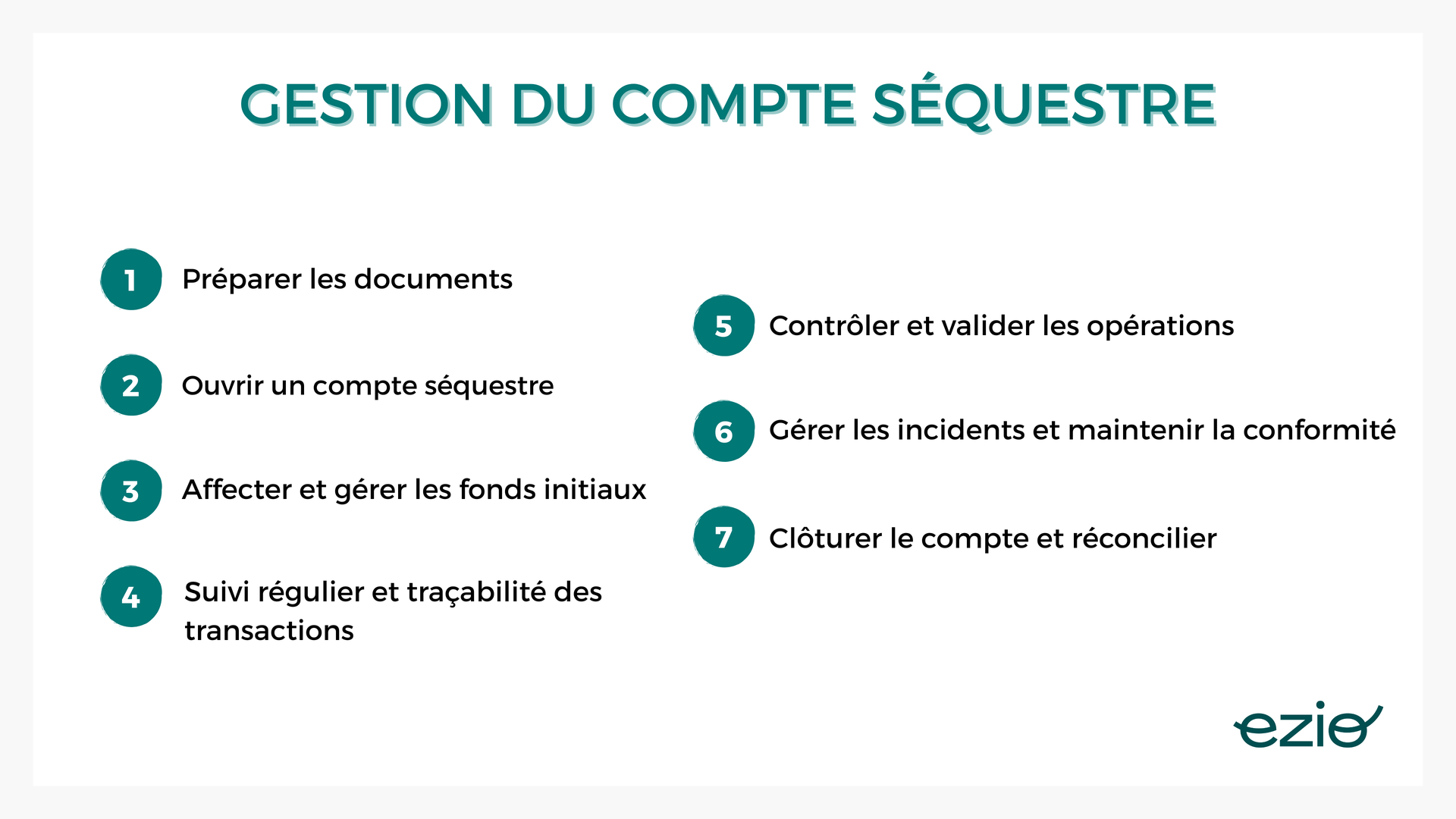

Les 7 étapes pour une gestion sécurisée d'un compte séquestre tuteur

Gérer un compte bancaire sous mise sous séquestre, c’est protéger une personne vulnérable, et se protéger soi-même juridiquement. Voici les 7 étapes pour une gestion rigoureuse et conforme au Code civil.

1 - Préparer les dossiers et vérifier les documents

Avant toute démarche auprès de la banque, le tuteur doit constituer un dossier solide, documenté et parfaitement conforme. Il ne s’agit pas seulement de montrer patte blanche, mais de prouver l’intérêt légitime de la mise sous séquestre.

Documents à réunir :

- La décision de justice qui ordonne la mise sous séquestre

- La copie du jugement de tutelle ou curatelle renforcée

- Les pièces d’identité du tuteur et du majeur protégé

- Les justificatifs de l’origine des fonds (acte de vente, attestation de notaire, notification d’indemnité…)

L’objectif est de rassurer l’établissement bancaire et de cadrer la gestion dès le départ.

Conseil pratique : Rédigez une lettre d’accompagnement pour la banque, expliquant le contexte et joignant les pièces justificatives.

2 - Ouvrir un compte bancaire sous mise sous séquestre

Le compte séquestre n’est ni un livret d’épargne, ni un simple compte courant. Il répond à des exigences juridiques précises.

Il doit :

- Être ouvert au nom du majeur protégé

- Porter la mention "compte séquestre" ou "sous tutelle"

- Être distinct de tout autre compte actif

- Être bloqué, sauf décision expresse du juge autorisant certaines opérations

Dans certains cas, le juge peut imposer que ce compte soit ouvert à la Caisse des Dépôts et Consignations, surtout lorsque la somme est importante ou en cas de litige entre proches.

Et côté banque ? Certaines refuseront d’ouvrir un tel compte si la demande est floue. D’où l’importance d’un dossier clair (voir étape 1).

3 - Affecter et gérer les fonds initiaux

Une fois le compte séquestre ouvert, le tuteur doit procéder à l’affectation des fonds, sans pour autant les utiliser.

Il s’agit souvent :

- Du produit d’une vente immobilière

- D’un héritage

- D’une indemnité perçue par la personne protégée

Le tuteur :

- Informe le juge de la réception et du dépôt

- Peut demander un découpage de la somme (ex. : 10 000 € débloqués pour travaux urgents)

- Conserve tout justificatif lié à la provenance et à l’usage prévu

Objectif : garantir que chaque euro est affecté à une utilisation définie et autorisée.

4 - Assurer un suivi régulier et une traçabilité des transactions

Même si le compte est « gelé », le suivi n’est pas optionnel. Il prouve que le tuteur reste actif et rigoureux dans sa mission.

Suivi à mettre en place :

- Archivage systématique des relevés bancaires

- Tenue d’un registre des demandes et autorisations

- Constitution d’un dossier de suivi à jour, pouvant être remis au juge ou au subrogé tuteur

Astuce : mettez en place une alerte mensuelle de vérification. Cela évite les oublis… et les frayeurs.

5 - Contrôler et valider les opérations

Dès que le juge donne son feu vert pour une dépense, le rôle du tuteur est d’exécuter, mais aussi de justifier.

À faire :

- Ne jamais dépenser sans l’autorisation écrite du juge

- Verser l’argent sur le compte courant, ou régler directement les prestataires

- Conserver devis, factures, preuves de virement, etc.

Tout doit pouvoir être retracé : qui, combien, pourquoi, quand.

Exemple : pour payer les 10 000 € de travaux de toiture, on retrouve dans le dossier :

- La demande d’autorisation

- L’accord du juge

- Le devis signé

- La facture acquittée

6 - Gérer les incidents et maintenir la conformité

Et si un imprévu survient ? Annulation de travaux, refus d’un artisan, erreur bancaire… Ces cas arrivent.

Le bon réflexe :

- Informer immédiatement le juge (ou le subrogé tuteur)

- Faire une nouvelle demande, si besoin

- Annuler ou modifier l’opération en respectant la procédure

Pourquoi ? Parce que la conformité protège… le tuteur lui-même. En cas de contrôle ou de litige, tout doit être justifiable.

Un tuteur qui agit sans respecter la procédure peut être personnellement mis en cause.

7 - Procéder à la clôture du compte et réconcilier

Un compte séquestre doit être clôturé :

- Lorsque les fonds ont été intégralement utilisés

- Ou à la fin de la tutelle (levée de mesure, décès, changement de régime…)

Étapes à suivre :

- Fournir au juge un état détaillé de gestion

- Joindre toutes les autorisations et justificatifs

- Obtenir l’autorisation de clôture

- Vérifier avec la banque les documents exigés

Objectif : montrer que chaque euro a été utilisé dans l’intérêt de la personne protégée.

Points de vigilance et erreurs fréquentes à éviter

Gérer un compte séquestre pour un majeur protégé, ce n’est pas seulement suivre une procédure : c’est éviter les faux pas qui peuvent coûter cher, juridiquement comme humainement. Un oubli, un virement mal justifié, un document égaré… et c’est tout l’équilibre de la gestion qui vacille.

Voici les erreurs les plus fréquentes, et comment les éviter :

Ne pas demander d’autorisation du juge pour une dépense importante

- Erreur fréquente : penser que le tuteur peut utiliser les fonds séquestrés comme bon lui semble.

- Obligation : toute utilisation de ces fonds doit être validée par décision judiciaire.

- Sanction possible : obligation de rembourser, voire procédure judiciaire.

Mal archiver les documents justificatifs

- Sans preuve d’autorisation ou de paiement, impossible de démontrer la bonne foi du tuteur.

- Conseil : tout classer par date, avec des copies numériques.

Manquer de rigueur dans le suivi des opérations

- Un compte mal surveillé peut entraîner des préjudices au majeur protégé.

- Le tuteur devra justifier chaque mouvement, même s’il est anodin.

Mélanger les comptes

- Ouvrir un seul compte pour plusieurs fonctions (dépenses courantes + séquestre) est à proscrire.

- Cela nuit à la conformité et complique le contrôle.

Clôturer sans autorisation ou justification complète

- Même à la fin de la mesure, le juge reste décisionnaire.

- Toute clôture anticipée ou mal documentée peut entraîner des sanctions.

Les bénéfices d'une gestion sécurisée pour les tuteurs et les établissements

Oui, cela peut sembler lourd au départ : suivre la procédure, demander des autorisations…

Mais si, un jour, vous étiez à la place du majeur protégé ?

Vous seriez probablement rassuré de savoir que rien n’est laissé au hasard. Que la loi prévoit un cadre solide, une traçabilité stricte, des règles qui protègent même en cas d’imprévu.

Parce qu’à défaut de pouvoir tout contrôler soi-même, on a le droit d’être protégé.

En réalité, une gestion sécurisée, c’est aussi enlever le doute, les débats, les “je pensais que”. C’est fixer les règles du jeu, pour que chacun – tuteur, établissement, famille – sache exactement ce qu’il peut faire, quand et comment. Ce n’est plus une question de bonne volonté, mais de méthode.

- Pour le tuteur, c’est un soulagement : chaque décision repose sur un dossier, chaque paiement sur un justificatif. En cas de contrôle, les preuves parlent d’elles-mêmes.

- Pour l’établissement, c’est un signal de fiabilité. Cela renforce la confiance des familles et montre aux autorités que l’intérêt du bénéficiaire est vraiment au cœur de la démarche.

En résumé : une bonne gestion, c’est moins de risques et plus de sérénité.

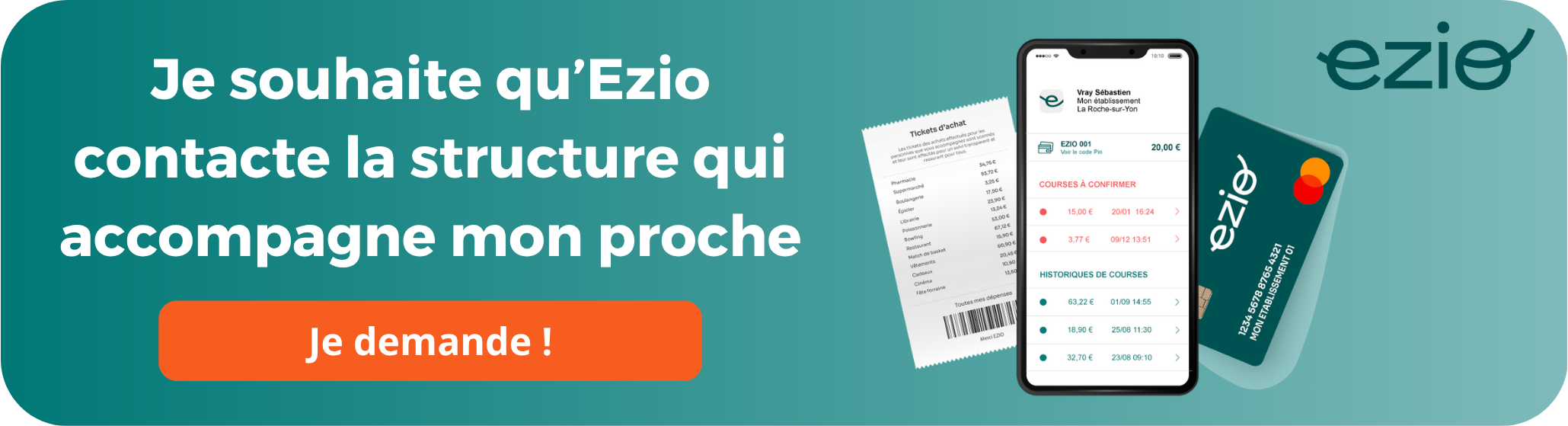

Comment Ezio simplifie la gestion d'un compte séquestre

Gérer l’argent des bénéficiaires sous tutelle, surtout quand une somme est placée sous séquestre, demande rigueur, transparence, et efficacité. Et dans un établissement médico-social, cela implique bien plus qu’une simple vigilance : il faut un système.

C’est exactement ce que propose Ezio.

Ezio permet aux professionnels d’utiliser des cartes de paiement sécurisées, reliées à un compte bancaire dédié. Chaque carte peut être utilisée par différents professionnels et associée à un ou plusieurs bénéficiaires selon les besoins.

Chaque transaction est tracée en temps réel, automatiquement associée à un justificatif, et prête à être exportée pour un suivi comptable conforme aux attentes des juges des tutelles, des financeurs et de l’administration.

Les fonctionnalités clés incluent :

- Cartes volantes non nominatives, assignables selon les besoins.

- Traçabilité des dépenses : chaque achat est rattaché au professionnel, au bénéficiaire concerné, et à l’origine des fonds.

- Suivi des dépenses en ligne, accessible par les tuteurs en lecture seule.

- Archivage numérique des justificatifs.

- Exports comptables compatibles avec les logiciels du secteur (EIG, CEGI, etc.).

- Support client réactif, disponible pour accompagner vos équipes.

Ce type de solution évite :

- les avances de frais par les équipes,

- les risques liés à la manipulation d’espèces ou à l’usage de cartes personnelles,

- les erreurs de caisse,

- les confusions entre comptes, notamment entre fonds séquestrés et dépenses courantes,

Contrairement à d'autres solutions qui équipent les bénéficiaires, Ezio équipe les établissements : une différence majeure pour garantir traçabilité, sécurité, et adoption immédiate par les équipes terrain tout en facilitant le reporting auprès du tuteur ou du MJPM.

Ajoutez à cela une interface de gestion simple, des cartes activables à la demande, et une solution pensée pour les réalités du médico-social… et vous obtenez un outil complet pour une gestion sécurisée du quotidien.

Un vrai gain de temps. Une vraie tranquillité d’esprit. Et surtout, un respect total du cadre légal imposé au tuteur.

FAQ - Questions récurrentes

Qui est habilité à ouvrir un compte séquestre pour une personne sous tutelle ?

L’ouverture d’un compte séquestre ne se fait pas à la légère. Seules les personnes légalement mandatées sont habilitées à le faire : généralement un tuteur, un curateur, ou un avocat, avec l’accord explicite du juge des tutelles. Ce compte bancaire particulier est dédié à la mise sous séquestre d’une somme d’argent appartenant à la personne protégée, dans un but précis (achat immobilier, héritage en attente, etc.).

Où est placée l'argent d'une personne sous tutelle quand elle est mise sous séquestre ?

L’argent sous tutelle placé sous séquestre est toujours déposé sur un compte bancaire dédié, séparé des comptes courants habituels. Il peut s’agir d’un compte ouvert par le tuteur dans une banque agréée, ou d’un compte géré via un tiers de confiance (établissement, étude notariale, etc.). Ce placement garantit la traçabilité, l’immobilisation légale des fonds, et évite toute utilisation non autorisée.

Quelles sont les étapes clés pour gérer efficacement un compte séquestre ?

Voici un plan simple, approuvé par la réalité du terrain :

- Obtenir l’autorisation du juge des tutelles.

- Ouvrir un compte bancaire dédié au nom de la personne sous tutelle.

- Documenter la provenance des fonds et leur affectation.

- Suivre les dépenses et mouvements avec justificatifs à l’appui.

- Rendre compte régulièrement au juge ou au MJPM.

Comment éviter les erreurs fréquentes lors de la gestion d'un compte séquestre ?

Trois erreurs reviennent souvent :

- Mélanger les comptes : toujours séparer les fonds séquestrés du reste.

- Oublier le juge : chaque mouvement doit pouvoir être justifié.

- Manquer de rigueur : sans outil clair, le suivi devient un casse-tête.

Une bonne gestion repose sur une organisation transparente, des règles connues… et un peu d’aide digitale. Avec une solution comme Ezio, chaque dépense est automatiquement tracée, archivée, et exportable pour vos bilans annuels.

Conclusion

La mesure de tutelle ne se résume pas à surveiller un budget : elle oblige à gérer les comptes d’une autre personne avec une rigueur irréprochable. Et lorsqu’une somme est mise sous séquestre, cette disposition devient un vrai test de méthode et de transparence.

Il faut tracer chaque dépense, éviter les erreurs de caisse, distinguer les comptes, et pouvoir rassurer le juge des tutelles comme les proches. Pas simple. Et surtout, pas le genre de tâche qu’on veut gérer à la main.

Heureusement, des outils comme Ezio existent pour ça : cartes affectables, justificatifs numérisés, accès lecture seule pour les MJPM… et une traçabilité claire à chaque étape.

Si vous voulez creuser davantage le sujet, on vous recommande l’article :

Autonomie et liberté financière des majeurs protégés – entretien avec Laëtitia Godin, ex-MJPM

Un éclairage précieux sur les dilemmes concrets des professionnels, entre contrôle et bienveillance.

Passez à une gestion des paiements simple et sécurisée

Fini les avances de frais et la paperasse ! Avec Ezio, gérez les paiements de vos équipes en toute simplicité, tout en gardant un contrôle total sur chaque transaction. Découvrez la solution en action

Des questions ?

On vous répond

Tout ce que vous devez savoir sur Ezio avant de vous lancer. Fonctionnalités, sécurité… On vous explique tout.pa

Vous ne trouvez pas de réponse, posez-nous votre question !

Inscrivez-vous pour recevoir nos actualités et événements en ligne.